P2P�W(w��ng)�J��˾Ұ�U���L(zh��ng)ԭ�綨����O(ji��n)��ȱʧ_վ�L(zh��ng)��

���]�����a(ch��n)���`�^(q��)����Ͽ儓(chu��ng)�I(y��)��˾�����a(ch��n)���`�^(q��)����Ͽ儓(chu��ng)�I(y��)��˾�� ������ɵ����锵(sh��)���䌍(sh��)�dz��٣������Ԟ���ٵöࡣ

һ߅�Ǽ�����Û���Ј�(ch��ng)Ҏ(gu��)ģ��һ߅���Խ��J����(y��u)�W(w��ng)�������J�ȾW(w��ng)�Jƽ�_(t��i)������·������2007���(gu��)��(n��i)�ׂ�(g��)P2P�W(w��ng)�J��˾���F(xi��n)�ԁ�(l��i)���P(gu��n)ע�c�|(zh��)�ɵ�Ŀ���ѽ�(j��ng)���S�@��(g��)�Ј�(ch��ng)�L(zh��ng)�_(d��)����֮�á������M�¾ơ��K׃��ɢ����ı��J�W(w��ng)�t�ɞ�P2P�Ј�(ch��ng)Ұ�U���L(zh��ng)�ĵ��ʹ��������c���~(y��)�����s����˾������y���O(ji��n)��Ҏ(gu��)�tȱʧ�����@��(g��)���d���ИI(y��)����һ��(g��)��һ��(g��)�����r(sh��)ը����

P2P�W(w��ng)�J��˾�l�lز��

δ�M�¾�ز�ۣ�P2P�W(w��ng)�J��˾���J�W(w��ng)���@�ӡ��E�䡱��4��2�յ��賿�����J�W(w��ng)�l(f��)�����桶��Ͷ�Y�ߵ�һ���š�����ʾ�Լ��ѽ�(j��ng)�Ʈa(ch��n)��������̖(h��o)�Q����(hu��)����·�ߡ��������_(k��i)ʼ���W(w��ng)վ��(n��i)�ݲ����h���հס��ھ��ͷ��^��������ֻʣ�¡����ґcף���J�W(w��ng)ʢ���Ͼ����ļtɫ��(bi��o)�Z(y��)����������Ϸ����낀(g��)�º��ٴ��������J�W(w��ng)���c(di��n)�����_(k��i)�W(w��ng)�(y��)ֻ��(hu��)��ʾ�e(cu��)�`����ʾ�����o(w��)�����������J�W(w��ng)���@�ӏص���ʧ�ڹ���ҕҰ��

�](m��i)���˱��J�W(w��ng)�ľW(w��ng)�j(lu��)�J��ƽ�_(t��i)߀�](m��i)��(l��i)�ü��֏�(f��)ƽ�o������8���4��10�գ����l(xi��ng)�J����W(w��ng)վ���Ъ�I(y��)���棬��ʾ�����l(xi��ng)�J�W(w��ng)վ������Ъ�I(y��)���ڴ�֮ǰΩһһ��Ͷ�Y�ߵı������Ϣ������F(xi��n)����

����10�죬�ɼҾW(w��ng)�j(lu��)ƽ�_(t��i)���^�����Ʈa(ch��n)��Ъ�I(y��)���ơ����ˡ�����(sh��)�t������֮�С� ��(du��)���Ʈa(ch��n)��ԭ���J�W(w��ng)����Q�����ڹ���F(tu��n)�(du��)��(j��ng)�(y��n)��ȱʧ������˹�˾�\(y��n)�I(y��ng)�L(f��ng)�U(xi��n)�İl(f��)������һλ�ڡ����J�W(w��ng)Ͷ�Y�˾S��(qu��n)Ⱥ���е�Ͷ�Y��������(����)���V�����̈�(b��o)ӛ�ߣ����䌍(sh��)�ڮ�(d��ng)�r(sh��)Ͷ��(bi��o)֮ǰ�Լ�����Щ���ģ�һ���������\(y��n)���еľW(w��ng)վ�ஔ(d��ng)���壬�B�m(x��)���춼����ͬ�ӵĘ�(bi��o)�Z(y��)�����X(ju��)��(j��ng)�I(y��ng)�ܑK������һ�����ھ��ͷ��ஔ(d��ng)�����I(y��)���B��ͨ��Ͷ�Y�˶�������ֻ����һЩ��ģʽ�������Z(y��)��ȥ�ش𡱡��@�·�Ҳӡ�C�˹���F(tu��n)�(du��)��(j��ng)�(y��n)ȱʧ�ı�B(t��i)��

���^(gu��)����(du��)�ڡ�Ȧ��(n��i)�ˡ���(l��i)�f(shu��)���W(w��ng)�Jƽ�_(t��i)���]�����ǂ�(g��)�����ѽ�(j��ng)��Ҋ(ji��n)�ֲ��ֵ��¡��ڱ��J�W(w��ng)�ͳ��l(xi��ng)�J֮ǰ���Խ��J����(y��u)�W(w��ng)����̩Խ�ȶ�ҾW(w��ng)�J��˾�Ⱥ��س���·���������Ј�(ch��ng)��ʿ�f(shu��)���ǘӣ������J�W(w��ng)Ҳ����(hu��)�����һ��(g��)��߀�д����ľW(w��ng)�J��˾�����؏�(f��)�����J�W(w��ng)�ġ��淨������Ȼ�����W(w��ng)�j(lu��)�J�˾��νӶ��B�����]���@���д��ڵĆ�(w��n)�}������˼���y(t��ng)Ӌ(j��)�@ʾ��Ŀǰ��(gu��)��(n��i)���Ϻ;���P2Pģʽ��С�~���J����(w��)��˾���_(d��)2000��ң�Ȼ��������ݬ���R���ܶ�ƽ�_(t��i)����ֻ����ǧ�K���(l��i)һ��(g��)ϵ�y(t��ng)���ߎׂ�(g��)��W(xu��)���₀(g��)���ӡ������ӡ����_(t��i)��X�ͳ���һ��(g��)�W(w��ng)�Jƽ�_(t��i)�������J�W(w��ng)�@�P2P�W(w��ng)�J��˾���mȻע��(c��)�Y���_(d��)1000�f(w��n)Ԫ������ֻ�ǻ���10Ԫُ(g��u)�I�ľW(w��ng)վģ�ͣ��@�N�^(gu��)�ں�(ji��n)�㿰�Q����(ji��n)ª�����\(y��n)�I(y��ng)ģʽ���������ɡ�

���c���~(y��)�����s

���J�W(w��ng)�����l(xi��ng)�J��P2Pƽ�_(t��i)�IJ���ز�ۣ�ӳ���ˇ�(gu��)��(n��i)�W(w��ng)�J�Ј�(ch��ng)�Ļ�y�F(xi��n)��҇�(gu��)P2P�W(w��ng)�Ͻ��Jƽ�_(t��i)��2007���d�𣬱˕r(sh��)һ��ɽ�Ҏ(gu��)ģ�s��2000�f(w��n)Ԫ��������Ŀǰ��(gu��)��(n��i)����2000���P2P�W(w��ng)�j(lu��)���J��˾������(j��)�����Cȯ�Ĉ�(b��o)�棬2012���ԁ�(l��i)����(g��)�W(w��ng)�j(lu��)���J�ИI(y��)�ijɽ�����Ӌ(j��)�����_(d��)200�|Ԫ���̶�����⾰��P2P�Ј�(ch��ng)���������L(zh��ng)�sǧ����

��(sh��)�ϣ�P2P�@һ�����Dz���(l��i)Ʒ����Ӣ��Peer to Peer�Ŀs��(xi��)���⼴����(g��)�ˌ�(du��)��(g��)�ˡ����W(w��ng)�J��˾ֻ�ǰ����ˡ�ý�ˡ��Ľ�ɫ������J�p���ṩһ��(g��)����չʾ�c���J��ƽ�_(t��i)�������M(j��n)���T���ͣ��������m(x��)���^��(ji��n)�Σ��y����F(xi��n)��ˮ���~(y��)�āy��(j��)����ȫ�y(t��ng)Ӌ(j��)��2012���ԁ�(l��i)������·�ľW(w��ng)�J��˾������ؐ����(chu��ng)Ͷ����ʹӋ(j��)�����Խ��J���o���J��Λρ�J�����J���(y��u)���J�ȡ�����ؔ(c��i)��CEO���@�±�ʾ���W(w��ng)�j(lu��)�J��Ŀǰ߀̎�����ɰl(f��)չ�ڣ���(gu��)�қ](m��i)�о��w�ķ������߁�(l��i)�O(ji��n)����������(zh��n)���T��������ɾW(w��ng)�J�ИI(y��)�~(y��)�����s��һ��(g��)��Ҫԭ��

�о�Ԓ�W(w��ng)������Ԕ�����ھW(w��ng)�j(lu��)�ϣ��](m��i)��֪������һ�l�������������ھW(w��ng)�j(lu��)��̓�M�ԣ���P2P�@һ�Ј�(ch��ng)����(l��i)�˸�������Ī�档�А��������·��ƽ�_(t��i)�ϰ塢��(j��ng)�I(y��ng)���ƶ��µ��]�ĵ�ù��(chu��ng)�I(y��)�ҡ�������X��߀����ه���������܂�����Ī�^(gu��)�ڳ����Y���Ͷ�Y�ˡ�

�Ї�(gu��)С�~���J(li��n)���ؕ�(sh��)�L(zh��ng)�׳��(du��)�����̈�(b��o)ӛ�߱�ʾ��P2P�Ј�(ch��ng)Ŀǰ�F(xi��n)��������y�桢�~(y��)Ŀ���顢��ˮ���~(y��)��������P2Pֻ�Ǟ邀(g��)���g���J�ṩ�н���Ϣ����(w��)�����ھW(w��ng)�Jƽ�_(t��i)ȱ����Ч���ⲿ�O(ji��n)���C(j��)�ƣ���ȫ��P2Pƽ�_(t��i)�ϰ傃�ĵ��¼s�����C�I(y��)��(w��)�ĺ�Ҏ(gu��)�ԣ������L(f��ng)�U(xi��n)�Ǵ��ڵġ������(l��i)�P(gu��n)�]����·��P2Pƽ�_(t��i)�����ǐ������p����ȱ�ٻ�����֔(j��n)��ؓ(f��)؟(z��)�B(t��i)�ȡ�

��Ͷ�Y�߱��ϣ��W(w��ng)�Jƽ�_(t��i)ُ(g��u)�I������ģ�����M(f��i)�ò�����(hu��)�ܸߣ�һЩС�͵�P2P�W(w��ng)վ�](m��i)�кܸߵ��\(y��n)���Y��������ǧԪ��������һ��(g��)ģ�壬�ԼӸ��죬�����Ͼ��\(y��n)�I(y��ng)��Ȼ������һ�ٹ�˾�C��������������˾�C�����{��ע��(c��)һ��(g��)�������c������֧��ƽ�_(t��i)�����������ͽo�W(w��ng)������ڡ����(bi��o)���ĺ�̎��Ͷ�Y�����^���Y�����W(w��ng)վ�ڵ�����ƽ�_(t��i)�Ă�(g��)���~���У�����Y����ȡ����(l��i)ֱ����·��

�����̈�(b��o)ӛ�ߏı��J�W(w��ng)Ͷ�Y�߷����˽�����J�W(w��ng)��ģ��ͳ�������һ��P2Pƽ�_(t��i)——�J�R��(l��)����(d��ng)�����J�R��(l��)߀�����@һ�¼�����I(y��ng)�N���l(f��)���ڹٷ��W(w��ng)վ�ϡ�Ȼ�����ڱ��J�W(w��ng)���]֮���J�R��(l��)Ѹ�لh�����@�l����

����ؔ(c��i)��(j��ng)��W(xu��)���ڷ��о������L(zh��ng)�S���ڽ��ܱ����̈�(b��o)ӛ�߲��L�r(sh��)ָ����P2P�W(w��ng)�J�ИI(y��)�����w���ٺܿ죬ƽ��ÿ����һ��ƽ�_(t��i)�J�W(w��ng)վ�Ͼ����c���ٰl(f��)չ����ƥ����ǣ�P2P�W(w��ng)�J�ИI(y��)����Ϣ��¶�������ȷ�������T�Ҏ(gu��)��֮̎������P2P�W(w��ng)�J��I(y��)���ӳ�������(j��ng)�I(y��ng)���ڮ��ؽ�(j��ng)�I(y��ng)����(d��n)���Y�|(zh��)�ȷ���Ҳ�����^��©�����������(y��n)�ص��ǣ�һЩ�������Ӵ���P2P�W(w��ng)�J���x���зǷ����չ������֮��(sh��)�����S���f(shu��)��

�Ї�(gu��)���Ժ�r(n��ng)��l(f��)չ�������L(zh��ng)��С�~���J(li��n)�������L(zh��ng)�����Q���Ї�(gu��)С�~���J֮���Ķŕ�ɽ�ڽ��ܱ����̈�(b��o)ӛ�߲��L�r(sh��)��ʾ��P2Pƽ�_(t��i)�ı��|(zh��)���ṩ���g��Ϣ����(w��)�����J�О���Ͷ�Y�˺ͽ����֮�g���О顣��Ŀǰ��(gu��)��(n��i)P2Pƽ�_(t��i)���Ǽ������Ϣ����(w��)�ߣ����nj�Ͷ�Y�ߵ��X����P2P���Կ��Ƶ��~���У�һЩ���IJ�����ƽ�_(t��i)�Դˌ�(sh��)�F(xi��n)�Ƿ�����(ch��)���Ƿ����Y��Ŀ�ģ��@�@Ȼ���|���˷��ɡ�����(g��)��֮�g�Ľ��J�����Y��ԭ����(y��ng)ԓ�ڂ�(g��)���~��֮�gֱ��֧���ͽY(ji��)�㣬��ĿǰP2Pƽ�_(t��i)���˷��㽻�ף����ڙC(j��)��(g��u)�����~���О�͑��O(sh��)����̓�M�~�����͑��Y���ǽ�(j��ng)�^(gu��)�C(j��)��(g��u)�~����֧���Y(ji��)�㡣���@�N֧���Y(ji��)�㷽ʽ�£��o(w��)Փ�ǙC(j��)��(g��u)����ԭ��߀�ǽ�(j��ng)�I(y��ng)���ƌ�(d��o)�µęC(j��)��(g��u)���]���Y��̝�գ����п��ܽo�͑���ɓpʧ���������ڛ](m��i)�бO(ji��n)�ܵ���r�£��@�N֧���Y(ji��)�㷽ʽҲ�������_���ṩ�˱����l�������׳����a(b��)�����

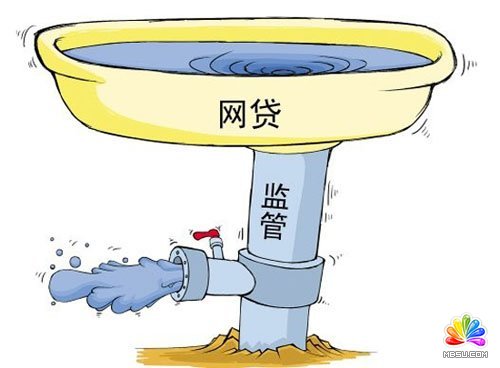

�綨����O(ji��n)��ȱʧ

�ڲ��L�^(gu��)���У���λ���ұ�ʾ����(gu��)��(n��i)��P2P�Ј�(ch��ng)�綨���壬����(l��i)ֻ�Ǟ邀(g��)�ˌ�(du��)��(g��)�˵Ľ��J�һ��(g��)ƽ�_(t��i)�����Ǻܶ�W(w��ng)�J��˾�ѽ�(j��ng)���뵽���ױ�����

�����̈�(b��o)ӛ�ߌ�(du��)���ˇ�(gu��)���P2P�W(w��ng)�J��˾�c��(gu��)��(n��i)�ľW(w��ng)�Jƽ�_(t��i)�l(f��)�F(xi��n)���ڞ����˷ſ�r(sh��)���������Ҫ��С�~�J��C(j��)��(g��u)�ύ�Լ��������C���Լ������;��С�~�J��C(j��)��(g��u)�ٺ;W(w��ng)�J��˾�������ɾW(w��ng)�J��˾���J��˺��_(k��i)��Ϣ�������W(w��ng)�ϣ�һϵ�����̶�����(du��)��(y��n)֔(j��n)����(gu��)��(n��i)�ľW(w��ng)�J��˾һ����](m��i)�����գ���һ����Ҳ�](m��i)���κΙC(j��)��(g��u)��(du��)���M(j��n)�бO(ji��n)�ܣ������L(f��ng)�U(xi��n)�͕�(hu��)����طe�ۡ�

�S��ֱ�ԣ��䌍(sh��)P2P�W(w��ng)�Jƽ�_(t��i)��������Щ�綨���塢����ģ���� P2P�W(w��ng)�Jƽ�_(t��i)����ǻ��ڻ�(li��n)�W(w��ng)��ʹ��P2P���g(sh��)����Ϣ�н�C(j��)��(g��u)�����ܰ����С���(g��)�ˌ�(du��)��(g��)�ˡ��Ľ��J�О鶼�Q֮��P2P���J�������ܽ��ܡ�������P2P��֮����˵��f(shu��)����

����P2P�I(y��)��(n��i)��ʿ��ʾ����(y��n)���(l��i)�v��P2P�����û�(li��n)�W(w��ng)���c(di��n)��(du��)�c(di��n)��Ϣ���g(sh��)�_(k��i)չ�Ă�(g��)��֮�g�����J���ף�ƽ�_(t��i)ֻ�ǹ��ߺ���Ϣ����(w��)�н顣�������_(k��i)�T�꣬���Է��_(k��i)�ŵĺ��_(t��i)��(li��n)�W(w��ng)���c(di��n)��(du��)�c(di��n)���g(sh��)�\(y��n)�У�Ҳ߀����P2P�����ɱ��Ⱦ��ϴ��s���yӯ������������oP2Pƽ�_(t��i)����ĘI(y��)��(w��)��������(y��ng)�����Y�|(zh��)�ęC(j��)��(g��u)���c��

�䌍(sh��)��P2P�W(w��ng)�J��˾���ڟo(w��)��(zh��n)���T�����o(w��)�ИI(y��)��(bi��o)��(zh��n)���o(w��)�O(ji��n)�ܙC(j��)��(g��u)�����o(w��)�ИI(y��)��Ŀǰ���ҾW(w��ng)�J��˾�Ĺ���ģʽҲ���L(f��ng)�U(xi��n)�Կأ��H�С������Ԓ��Tǰѩ������ζ��һλ�W(w��ng)�J��˾���P(gu��n)ؓ(f��)؟(z��)�˱�ʾ�����F(xi��n)�ھW(w��ng)�J̎�����ɰl(f��)չ�r(sh��)�ڣ���(gu��)�қ](m��i)�з��ɷ�Ҏ(gu��)��(l��i)�O(ji��n)�����������҂������(l��i)�v�����Ǹ���(y��n)��Č��˽���˵����ú��Y�|(zh��)���ӏ�(qi��ng)��Ϣ��¶��Ҳ�����Ј�(ch��ng)��Ͷ�Y�ߵıO(ji��n)�����䌍(sh��)�҂��ĘI(y��)�ߺ�ϣ���ЙC(j��)��(g��u)��(l��i)�����������M(j��n)��һ��(g��)�����Ľ綨����

��(j��)�˽⣬�W(w��ng)�J��˾���P(gu��n)�ĵ�Ҳ�ǽ���˵������L(f��ng)�U(xi��n)��(w��n)�}�����н����°l(f��)֪ͨ��Ҫ����ط�֧�C(j��)��(g��u)�M���xȡ������������ϵ�y(t��ng)��С�J��˾�c���Y�ԓ�(d��n)����˾���@��ζ��С�~�J�˾�c���Y�ԓ�(d��n)����˾������ʽ�ɞ��������ƽ�ȫ����ϵ�y(t��ng)���±O(ji��n)�܌�(du��)���^(gu��)���@����dz��𱬵�P2P�W(w��ng)�J�I(y��)��(w��)���s�����x����������ϵ�y(t��ng)֮�⡣Ŀǰ�������������Ĕ�(sh��)��(j��)��(k��)�ѽ�(j��ng)����˳��^(gu��)1800�f(w��n)����I(y��)��8�|�Ă�(g��)��������Ϣ����P2P�W(w��ng)�J��˾�����ڽ��O(sh��)������

�ؚw�����߀����?y��n)�P2P�W(w��ng)�J��˾�����݆�(w��n)�}����С�~�J�˾����(d��n)����˾������ڷ���(w��)�C(j��)��(g��u)���ǽ����ИI(y��)������P2P�@ЩĿǰ��λ���ǽ����ИI(y��)��Ҳ���ǽ��ڷ���(w��)��˾���H�H�ǻ�(li��n)�W(w��ng)����Ϣ����(w��)��˾��

��(j��)���_(k��i)�Y���@ʾ�����˷����L(f��ng)�U(xi��n)��ĿǰP2P�W(w��ng)�J�I(y��)��(n��i)�����Խ����Ŕ�(sh��)��(j��)��(k��)���ж�ҹ�˾�ѽ�(j��ng)(li��n)�Ͻ�����һ��(g��)�`�s����˵ġ������Ρ����Դ�P2P�W(w��ng)�J��˾�R(sh��)�e�L(f��ng)�U(xi��n)��

ؽ���{������ϵ�y(t��ng)

����һС���ֽ���P2P�����^�����p�_���Ƿ����Y֮��(sh��)�IJ���֮ͽ����P2Pƽ�_(t��i)����С�Ľ�(j��ng)�I(y��ng)������鳣Ҋ(ji��n)���L(f��ng)�U(xi��n)�ǽ���˟o(w��)����߀�J�������(g��)���(hu��)���\(ch��ng)�ŭh(hu��n)��Ƿ�ѣ�����ϵ�y(t��ng)�o(w��)�����w���Ђ�(g��)�˺�����������Ϣ����(w��)�ęC(j��)��(g��u)�r(sh��)�������L(f��ng)�U(xi��n)���Ȟ��(y��n)�ء�P2Pƽ�_(t��i)�ѽ�(j��ng)�l(f��)�F(xi��n)һЩ�ڶ���(g��)ƽ�_(t��i)�ϐ����߀�Ă�(g��)�ˡ���Ͷ�Y�߱�ʾ�����ܶ��_�ӻ��M(j��n)��(l��i)����֪���W(w��ng)վ����ô���˵ġ���

��(du��)�ڴ���؟(z��)���ġ��\(y��n)����Ҏ(gu��)��P2Pƽ�_(t��i)���O(sh��)�߶��ԣ���(d��ng)ǰ�����������ģ����DZM��õ���ʽ���ݣ��{����������ϵ�y(t��ng)��һλP2Pؓ(f��)؟(z��)�˱�ʾ�������P2P�W(w��ng)�J��˾������(qu��n)��������ϵ�y(t��ng)���˽����������y���J���c��Ѻ��ĵ�Ѻ��r�����ܽ��ͽ���˵Đ����`�s�L(f��ng)�U(xi��n)����

��(sh��)�ϣ����ڬF(xi��n)��P2Pƽ�_(t��i)�o(w��)��ֱ���{(di��o)ȡ��(g��)��������Ϣ��һЩ�W(w��ng)վ���˽����L(f��ng)�U(xi��n)����Ҫ�����ǰ���y���{(di��o)ȡ�䂀(g��)�ˡ��������š���(b��o)��ļ��|(zh��)���ϣ��ٌ�������Ϣ��뵽P2Pƽ�_(t��i)�Ĕ�(sh��)��(j��)��(k��)�С���Kƽ�_(t��i)���M(j��n)�Ђ�(g��)�������u(p��ng)��(j��)�������M(j��n)���_�J(r��n)ԓ�Ñ��Ŀ��J���~�ȵȡ�

�@һ�����mȻ��(du��)P2P���ƽ�(j��ng)�I(y��ng)�L(f��ng)�U(xi��n)���������ڌ�(sh��)�H�У��Ñ��Լ��{(di��o)ȡ����ӛ�Ҫ���M(f��i)�ĕr(sh��)�g�;�������(du��)�Ñ���ʹ���w�(y��n)Ӱ푺ܴ�����W(w��ng)�J�C(j��)��(g��u)��������������ϵ�y(t��ng)����ôP2Pƽ�_(t��i)������(g��)��������Ϣ�u(p��ng)��(j��)�r(sh��)ֻ��Ҫֱ���{(di��o)ȡ�Ñ�����������Ϣ���ɣ���(ji��n)�����S�ࡣ

�ŕ�ɽ��(du��)�����̈�(b��o)ӛ�߽�B���Ї�(gu��)С�~���J(li��n)��ȥ�����l(f��)��P2PС�~���J��Ϣ��ԃ����(w��)�C(j��)��(g��u)���(hu��)���γ���һ���ИI(y��)���ɹ��s����(j��)�˽⣬����2��ĩ������34�ҙC(j��)��(g��u)�������@���ИI(y��)���ɹ��s��

�@��ȫ�Q�顶��(g��)�ˌ�(du��)��(g��)��С�~���J��Ϣ��ԃ����(w��)�C(j��)��(g��u)�ИI(y��)���ɹ��s��(���º�(ji��n)�Q��P2P�ИI(y��)���ɹ��s��)��Ҏ(gu��)���dz���(y��n)�������H��(du��)���Y�ˡ�����ˡ��Y��������˳��C(j��)�������ĘI(y��)�ˆT�ȷ����M(j��n)����Ԕ��(x��)��Ҫ��߀Ҏ(gu��)�������Ⱥ�����ύ�I(y��)��(w��)��(b��o)�棬�Խ��������Ƶ�����ϵ�y(t��ng)�����⣬���s߀������׃�����չ�������Ƿ����Y��(d��ng)����һ�(xi��ng)��Ҫ��(n��i)���M(j��n)�мs����

���҂���һ��(g��)���_Ҏ(gu��)��������ÿ����Ҫ�ύ�I(y��)��(w��)��(b��o)�����⣬һ������Ҫ��һ���ⲿ���ˡ����ŕ�ɽ��(qi��ng)�{(di��o)�����@���փ�(n��i)�ݣ��҂���(hu��)�ڱ��o(h��)�̘I(y��)�C(j��)�ܺͿ͑���(qu��n)���ǰ���£���O(ji��n)�ܲ��T�������������ĺͺ��s�C(j��)��(g��u)��(n��i)����ȫ���_(k��i)�������f(shu��)�����������ɹ��s��P2P�C(j��)��(g��u)��������Ը���͛Q�����ɡ����ɵľW(w��ng)�Jƽ�_(t��i)����

����P2Pƽ�_(t��i)��δ�{����������ϵ�y(t��ng)����(du��)�ڽ���˵�����ӛ䛴���ȡ�W(w��ng)�������{(di��o)��ķ�ʽ�����y�Դ_���{(di��o)���(n��i)���Ƿ��֡��挍(sh��)��ȥ�꣬�Ϻ�Ҳ���س��^(gu��)ijP2P��˾����һ���̘I(y��)�y�в�ԃ3.2�f(w��n)���͑�����ӛ䛵��¼����@��������P2Pȱ����Ч���Ų�ԃ�ֶΣ�ֻ��ͨ�^(gu��)�������ڙC(j��)��(g��u)�����ԃ�������롶P2P�ИI(y��)���ɹ��s����ƽ�_(t��i)�������c���пعɵ��Ϻ��Y������˾�M(j��n)�к����������˴�֮ǰ�Ŀ͑���Ϣ���p��ͬһ�͑��ڶ��P2Pƽ�_(t��i)���~�����L(f��ng)�U(xi��n)�����ŕ�ɽ��ʾ�����O(ji��n)�ܲ��TҪ���{(di��o)�еĻ��A(ch��)�ϣ��M�쌢P2Pƽ�_(t��i)�{������ϵ�y(t��ng)��ͬ�r(sh��)���_(t��i)P2P�Ј�(ch��ng)��ָ��(d��o)��Ҋ(ji��n)�������k����ͬ�r(sh��)���_P2P�O(ji��n)�����w���@һ�Ј�(ch��ng)�����l(f��)չ����

�׳����J(r��n)�飬�O(ji��n)�ܙC(j��)��(g��u)��(y��ng)��(d��ng)�Ӵ����ȣ���(du��)������P2P�Ј�(ch��ng)�`Ҏ(gu��)�_(k��i)չ���ژI(y��)��(w��)����I(y��)�M(j��n)�бO(ji��n)�ܣ������M(j��n)���Y�a(ch��n)�Cȯ�͓�(d��n)�����������չ����Y���P2P�C(j��)��(g��u)��.

������Sprint�M���eί�T��(hu��)�u(p��ng)��Dish��ُ(g��u)Ҫ�sSprint�M���eί�T��(hu��)�u(p��ng)��Dish��ُ(g��u)Ҫ�s Sprint�����ڌ���͂�һ��Ͷ�Y�y�У��������u(p��ng)��Dish����ُ(g��u)Ҫ�s��

- �ٶ�3.7�|������ُ(g��u)PPS�����ϐ�(��i)��ˇ

- �Ĵ������ʮ�(xi��ng)����(w��)�e�룺�p���(z��i)�^(q��)�Z(y��)���M(f��i)��

- �Ї�(gu��)��ţ���ȫ�h��Ԓ��ȫ���֏�(f��)

- �O��������·��300�|��Ԫ��ȫ��(y��ng)�������{

- �Ű������(hu��)�oIT��I(y��)����(l��i)ʲôӰ푣�

- �ȸ����R��ص�׃܇�dϵ�y(t��ng) ��(d��o)�������@�G

- ��(zh��n)����ˣ�ȫ�Ԅ�(d��ng)�{���܇����2025��ɞ�����

- ������������Ͼ��������(w��)���ȸ��Ƴ������(y��)��

- �Ű������Ű������\(y��n)�I(y��ng)��ͨ�ž�Ԯ��һ�r(sh��)�g��(b��o)��

- �Ƅ�(d��ng)�V���߄�(sh��)���q 75%�V���M(f��i)Ͷ����iOS�O(sh��)��

- ���ȸ輴����ُ(g��u)����x����(chu��ng)��˾W(w��ng)avii

- �w���P(gu��n)ע��ͯ�ӷN���� ����(d��o)����Ƽ���(chu��ng)��

վ�L(zh��ng)��Rssӆ��W(w��ng)վ�\(y��n)�I(y��ng)�̳�����

վ�L(zh��ng)�����]

- �ٶ�360�ѹ�������������ҵ����c��

- ����(gu��)�Ҿ����Ʒ��Jarden�M(j��n)�v���|

- ՄIE�g�[��������λ���Ј�(ch��ng)���~�½���Ӱ�

- Flipora�����ڞg�[�vʷ�ă�(n��i)�����]����

- ��6�ġ������ݡ���ʾ����(sh��)��(j��)��ͨʢ��ƽ�_(t��i)

- ���R�d�_(k��i)��ԇ���(xi��ng)Ŀ�����Ñ��Q�����IJ��ҕ��

- QQ̖(h��o)Ҫ�r(ji��)���|Ԫ�������Ŀ�Y(ji��)��

- ë��ӯ��ҕ�l�W(w��ng)վ�M(j��n)܊SNS��r(sh��)���磿

- ����˹2013ȫ����I(y��)2000��(qi��ng)�����о����O����15

- eBay�߹ܽ��xؔ(c��i)��(b��o)���W���Ј�(ch��ng)��(hu��)�^�m(x��)�»�

- ���P(gu��n)朽ӣ�

��(f��)�Ʊ��(y��)朽�| ����P2P�W(w��ng)�J��˾Ұ�U���L(zh��ng)ԭ�綨����O(ji��n)��ȱʧ

- �̳��f(shu��)����

վ�L(zh��ng)��-P2P�W(w��ng)�J��˾Ұ�U���L(zh��ng)ԭ�綨����O(ji��n)��ȱʧ

��

��